Kassensystem Meldepflicht

Kasse direkt aus der Kasse heraus elektronisch dem Finanzamt melden.

Meldepflicht für Kassensysteme (2025)

Das Wichtigste kurz für Sie zusammengefasst:

✔️ seit dem 01.01.2025 steht das Mitteilungsverfahren zur Verfügung

✔️ alle ab dem 01.07.2025 angeschafften Kassen müssen innerhalb eines Monats gemeldet werden

✔️ alle vor dem 01.07.2025 angeschafften Systeme müssen spätestens bis zum 31.07.2025 gemeldet werden

✔️ alle vor dem 01.07.2025 angeschafften Systeme, die bis dahin außer Betrieb genommen worden sind, müssen nicht mehr gemeldet werden

✔️ es gibt außer Taxametern keinerlei Ausnahmen von der Mitteilungspflicht (gemietete und geleaste Kassensysteme werden gleichbehandelt wie gekaufte Kassensysteme)

✔️ Kassensysteme können nicht über Formulare oder PDF Vordrucke sondern lediglich digital gemeldet werden. Hierfür steht das Programm "Mein ELSTER" oder die ERiC-Schnittstelle zur Verfügung. Alternativ kann die Meldung per Upload einer XML-Datei auf www.elster.de erfolgen.

✔️ Meldung der Kasse auch über DATEV MeinFiskal Schnittstelle möglich

Um YouTube anzeigen zu können, müssen Anfragen an Google gesendet und durch Cookies in Ihrem Browser gespeichert werden.

Mitteilungsverfahren seit 2025 Pflicht

Seit dem 01.01.2025 müssen alle elektronischen Kassensysteme und Registrierkassen, die in Betrieben verwendet werden dem zuständigen Finanzamt gemeldet werden. Bereits vorhandene Kassen müssen bis spätestens 31.07.2025 dem Finanzamt mitgeteilt werden (Nachmeldefrist). Das mitzuteilende elektronische Aufzeichnungssystem ist einer Betriebsstätte eindeutig zuzuordnen.

Sollten Sie sich ein neues Kassensystem ab dem 01.07.2025 anschaffen, müssen Sie dieses innerhalb eines Monats dem Finanzamt mitteilen. Die Mitteilung an das Finanzamt darf grundsätzlich nur elektronisch erfolgen. Hierzu dient das Programm "Mein ELSTER" oder alternative Software, die über eine ERiC Schnittstelle verfügt.

Urspünglich war das Gesetz zum Januar 2020 geplant - wurde allerdings aufgrund von mangelnder Infrastruktur des Bundes ausgesetzt.

Meldung Kassensystem an Finanzamt

Grundsätzlich wird es keine Formulare oder Vordrucke im PDF Format für die Anmeldung, Korrektur oder Abmeldung geben. Es ist stets erforderlich, die entsprechenden Meldungen auf elektronischem Wege durchzuführen nach § 146a Abs. 4 AO.

Moderne Kassensysteme, wie etwa die von POSSUM, unterstützen eine direkte elektronische Mitteilung der Kasse an das Finanzamt.

Hinweis: Die Meldung von Kassensystemen ist seit dem 01.01.2025 in allen Bundesländern möglich.

- Baden-Württemberg

- Bayern

- Berlin

- Brandenburg

- Bremen

- Hamburg

- Hessen

- Mecklenburg-Vorpommern

- Niedersachsen

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Saarland

- Sachsen

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

Wie registriere ich meine Kasse beim Finanzamt?

Die entsprechenden Formulare werden digital mittels der Software "Mein ELSTER" zur Verfügung gestellt werden. Alternativ können auch anderweitige Softwareanbieter benutzt, die über eine ERiC Schnittstelle verfügen. Solange es allerdings keinerlei Vordrucke gibt, solle man davon absehen, das System auf irgendeine Art und Weise versuchen zu melden bzw. das Finanzamt danach zu fragen. Die Übermittlungsmöglichkeit steht seit dem 01.01.2025 zur Verfügung. Dies wurde am 28.06.2024 formal durch das Bundesfinanzministerium bekannt gegeben im Dokument 2024/0511821.

Hier finden Sie den Direktlink zu "Mein Elster: Mitteilung über elektronische Aufzeichnungssysteme (§ 146a Absatz 4 AO Abgabenordnung)" (Account erforderlich)

Die dazu passende Meldeverfahren Anleitung finden Sie hier.

Gesetzliche Meldepflicht für Kassensysteme in § 146a Abs. 4 AO

Die genaueren Bestimmungen finden sich in der Mitteilungsverpflichtung nach § 146a Abs. 4 Satz 2 AO wieder:

Wer aufzeichnungspflichtige Geschäftsvorfälle oder andere Vorgänge mit Hilfe eines elektronischen Aufzeichnungssystems im Sinne des Absatzes 1 erfasst, hat dem nach den §§ 18 bis20 zuständigen Finanzamt nach amtlich vorgeschriebenen Vordruck mitzuteilen:

- Name des Steuerpflichtigen

- Steuernummer des Steuerpflichtigen

- Art der zertifizierten technischen Sicherheitseinrichtung nach § 146a Abs. 4 Satz 1 Nr. 3 AO (Zertifizierungs-ID (zum Beispiel: BSI-K-TR-nnnn-yyyy; nnnn bedeutet eine vierstellige Nummerierung, yyyy eine vierstellige Jahreszahl) und Seriennummer der TSE)

- Art des verwendeten elektronischen Aufzeichnungssystems

- Anzahl der verwendeten elektronischen Aufzeichnungssysteme ( je Betriebsstätte / Einsatzort)*

- Seriennummer des verwendeten elektronischen Aufzeichnungssystems (herstellerabhängig)

- Datum der Anschaffung des verwendeten elektronischen Aufzeichnungssystems**

- Datum der Außerbetriebnahme des verwendeten elektronischen Aufzeichnungssystems***

Die Mitteilung nach Satz 1 ist innerhalb eines Monats nach Anschaffung oder Außerbetriebnahme des elektronischen Aufzeichnungssystems zu erstatten. Unter Außerbetriebnahme fällt auch der Untergang oder das Abhandenkommen des elektronischen Aufzeichnungssystems.

*Sollten in Verbundsystemen mehrere Geräte mit einer zertifizierten technischen Sicherheitseinrichtung verbunden sein, so ist jedes einzelne verwendete Gerät dem Finanzamt mitzuteilen. Sofern einzelne elektronische Aufzeichnungssysteme ohne Kassenfunktion (z.B. Orderhandys) mit einem elektronischen Aufzeichnungssystem mit Kassenfunktion im Sinne von § 146a AO i.V.m. § 1 Satz 1 KassenSichV verbunden wurden, ist nur das elektronische Aufzeichnungssystem mit Kassenfunktion und nicht die damit verbundenen elektronischen Aufzeichnungssysteme ohne Kassenfunktion mitteilungspflichtig.

**Werden elektronische Aufzeichnungssysteme nicht erworben, sondern z. B. geleast oder geliehen, ist statt des Anschaffungsdatums das Datum des Leasingbeginns / Beginn des Leihvertrags / Beginn der Zurverfügungstellung zu übermitteln. Die §§ 145 ff. AO bleiben unberührt.

***Die Mitteilung über die Außerbetriebnahme aller bisher im Betrieb eingesetzten elektronischen Aufzeichnungssysteme kann mit einer Mitteilung je Betriebsstätte / Einsatzort insgesamt erfolgen, ohne jedes einzelne elektronische Aufzeichnungssystem einzeln aufführen zu müssen.

Ausnahmeregelung für Kassensysteme, die nicht gemeldet werden müssen

Registrierkassen, für die die Übergangsregelung des Art. 97 § 30 Abs. 3 EGAO gilt, unterliegen im Übergangszeitraum nicht der Mitteilungsverpflichtung nach § 146a Abs. 4 AO.

Für alle anderen Kassensysteme, die vor dem 01.01.2020 angeschafft wurden sind gilt die Meldefrist bis spätestens zum 31.01.2020.

Welche Kassensysteme müssen gemeldet werden?

Sämtliche Registrierkassen die in einem Betrieb eingesetzt werden, müssen gemeldet werden. Ausnahmen hierzu gibt es keine. Wichtig ist vor allem, dass der Weg der digitalen Übermittlung und Meldung eingehalten wird. Sollten Sie vorhaben Ihre Kasse über einen anderen Weg, beispielsweise mittels E-Mail oder per Post zu melden, so werden diese Art und Weisen nicht berücksichtigt.

Unternehmen Sie also nichts, solange der offizielle Weg noch nicht zur Verfügung steht.

Wer erledigt die Anmeldung der Kassensysteme?

Grundsätzlich ist es dem Unternehmer/ Steuerpflichtigen seine eigene Pflicht die entsprechenden Registrierkassen dem Finanzamt zu melden. Alternativ kann der Steuerpflichtige allerdings auch eine Person für das Melden bevollmächtigen. Dahingehend sollte man also immer auf dem neuesten Informationsstand sein um die Frist nicht zu verpassen, sobald das Meldeportal zur Verfügung steht. Bestenfalls kann der Steuerpflichtige dann selbst das Kassensystem anmelden. Bei Fragen wird wohl der Kassenfachhändler oder der Steuerberater zur Verfügung stehen.

✔️ Kassensysteme Meldefunktion

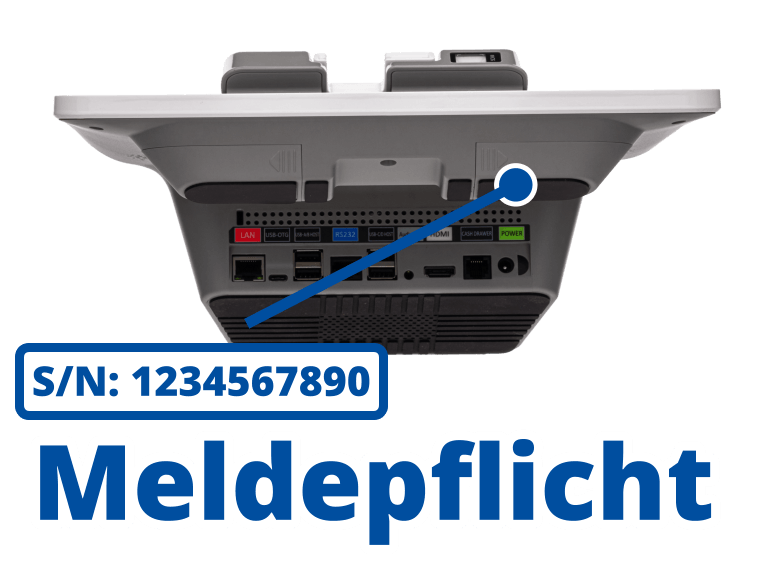

✔️ Seriennummer des verwendeten elektronischen Aufzeichnungssystems

✔️ Unterstützung durch Kassenfachhändler, Hersteller oder Steuerberater

✔️ notwendige Informationen meistens direkt auf dem Kassenzettel ersichtlich

Weiter wird darauf hingewiesen, dass nach Nr. 1.16.1.4 des AEAO zu § 146a bei jeder Mitteilung stets alle elektronischen Aufzeichnungssysteme einer Betriebsstätte in der einheitlichen Mitteilung zu übermitteln sind.

Gemietete bzw. geleaste Kassensysteme sind von der Meldepflicht ausdrücklich nicht ausgenommen.

Meldung mittels DATEV Schnittstelle

Alternativ haben Sie auch die Möglichkeit über Ihre DATEV MeinFiskal fähige Kasse direkt die Meldung Ihres Kassensystems vorzunehmen.

✔️ direkte Meldung der Kasse aus der Kasse heraus

✔️ Meldung über DATEV ans Finanzamt

-

1

Seit wann steht das Mitteilungsverfahren zur Verfügung?

Das Mitteilungsverfahren steht seit dem 1. Januar 2025 zur Verfügung.

Systeme, die vor dem 01. Juli 2025 gekauft worden sind (also z.B. auch die Systeme aus den Jahren zuvor), müssen spätestens bis zum 31. Juli 2025 gemeldet werden.

-

2

Wie kann ich mein Kassensystem melden?

Die Mitteilung an das zuständige Finanzamt hat elektronisch über das Programm „Mein ELSTER“ oder über kompatible eigene oder Drittanbieter-Software über die entsprechende Schnittstelle (ERiC) zu erfolgen. Eine wirksame Erfüllung der Mitteilungspflicht nach § 146a Abs. 4 AO ist grundsätzlich nur auf diesem Weg möglich.

Alternativ können die Daten per Upload einer XML-Datei auf www.elster.de erfolgen.

-

3

Wer muss das Kassensystem melden?

Grundsätzlich muss jedes Unternehmen, dass ein Kassensystem betreibt das System melden. Ausnahmen gibt es keine.

-

4

Wann muss ich das Kassensystem anmelden oder abmelden?

Die Meldung des Kassensystems hat innerhalb eines Monats nach Anschaffung oder Außerbetriebnahme der Kasse zu geschehen. Wichtig zu wissen ist, dass auch der Untergang oder das Abhandenkommen einer Registrierkasse gemeldet werden muss.

-

5

Muss ich mein Kassensystem nur anmelden oder auch abmelden?

Grundsätzlich müssen Sie ein Kassensystem sowohl an- als auch abmelden. Ebenfalls müssen Korrekturen gemeldet werden, falls sich bei der Meldung ein Fehler eingeschlichen hat.

-

6

Wer ist die Person, die das Kassensystem anmelden muss?

Der Steuerpflichtige selbst ist zur Meldung des Kassensystems an das Finanzamt verpflichtet. Er kann jedoch eine Person zur Meldung bevollmächtigen. In der Praxis wird davon ausgegangen, dass die Meldung in großten Teilen der Steuerberater durchführen wird. Die gesetzliche Grundlage hierfür finden Sie in §87ff. der Abgabenordnung (AO).

-

7

Muss ich bei mehreren Betrieben jede Kasse einzeln melden?

Ja. Wenn Sie mehrere Filialen oder Betriebe haben, müssen Sie pro Betrieb jeweils eine eigene Meldung durchführen. Dabei können gesammelt pro Betrieb die jeweiligen Systeme mitgeteilt werden.

-

8

Was muss alles gemeldet werden?

Bei der Meldung der Kassensysteme werden verschiedene Angaben vom Steuerpflichtigen erwartet.

Dass sind neben einem Ordnungskriterium (in der Regel die Steuernummer des Steuerpflichtigen) auch die Art der TSE (Zertifizierungs-ID sowie Seriennummer der TSE), die Art des Kassensystems, die Anzahl der Kassen im Betrieb pro Betriebsstätte, die Seriennummern der Kassen, das Datum der Anschaffung sowie das Datum der Außerbetriebnahme der jeweiligen Kassen.

Weiter wird darauf hingewiesen, dass nach Nr. 1.16.1.4 des AEAO zu § 146a bei jeder Mitteilung stets alle elektronischen Aufzeichnungssysteme einer Betriebsstätte in der einheitlichen Mitteilung zu übermitteln sind.

-

9

Kann man seine Meldung korrigieren?

Sollte man im Nachhinein bemerken eine Falschangabe gemacht zu haben, kann man diese Korrektur ebenfalls dem Finanzamt melden. Hierzu ist die Kasse eindeutig zu identifizieren und sind die bisher falsch gemeldeten Angaben mit den richtigen Angaben zu ersetzen.

Wichtig ist: bei Veränderungsmeldungen muss immer der komplette Bestand der dann (noch) vorhandenen Kassensysteme gemeldet werden.

-

10

Wo finde ich die gesetzlichen Grundlagen zur Meldung?

Viele Details finden sich in der "Neufassung des Anwendungserlasses zu § 146a AO" vom 30.06.2023.

-

11

Was passiert, wenn ich die Kasse nicht anmelde?

Wenn Sie der Aufforderung zur Mitteilungspflicht nach § 146a Abs. 4 AO nicht nachkommen, haben Sie mit Strafen zwischen 2.500€ und 25.000€ zu rechnen. Die Höhe der Strafe legt das zuständige Finanzamt fest - das Minimum wird das jeweilige Land festlegen.

-

12

Gibt es eine Ausfüllanleitung für MeinElster?

Ja. Das Bundesfinanzministerium hat eine Ausfüllanleitung für das manuelle Befüllen des MeinElster Meldeformulars zur Verfügung gestellt.

-

13

Brauche ich einen Benutzeraccount bei Mein ELSTER?

Zur Abgabe des Formulars ist ein ELSTER-Benutzerkonto notwendig. Informationen zur Registrierung für ein Benutzerkonto finden Sie hier: https://www.elster.de/eportal/registrierungauswahl

-

14

Muss ich den Wechsel einer TSE dem Finanzamt melden?

Nein, der Wechsel oder Austausch einer TSE muss grundsätzlich nicht verpflichtend gemeldet werden. Wichtig ist aber, dass Sie die Unterlagen zur neuen TSE und zum Austausch in Ihrer Verfahrensdokumentation im Betrieb aufbewahren.

Für eine reibungslose Kassen-Nachschau oder Betriebsprüfung kann es trotzdem sinnvoll sein, die neuen TSE-Daten freiwillig über „Mein ELSTER“ oder eine Software mit ERiC-Schnittstelle zu übermitteln. Dabei werden nur die geänderten Angaben zur TSE aktualisiert, zum Beispiel Seriennummer, Zertifizierungs-ID, Inbetriebnahmedatum und Art der TSE. Das Kassensystem selbst bleibt unverändert gemeldet, wenn es weiterhin genutzt wird.