Alles Wissenswerte rund ums Thema Kasse

Von der TSE über die GoBD bis hin zur Verfahrensdokumentation. Wir klären auf.

Hier finden Sie alle Informationen, die Sie über die Gesetzesgegebenheiten und Neuigkeiten an Kassensystemen in Deutschland wissen müssen in aller Kürze.

Inhaltsverzeichnis

- Downloadbereich

- Zertifizierte technische Sicherheitseinrichtung (kurz: TSE)

- GoBD

- Verfahrensdokumentation

- Kassennachschau

- Kassensicherungsverordnung (kurz: KassenSichV)

- Datensatz der Finanzverwaltung - Kasse (kurz: DSFinV-K)

- Belegausgabepflicht

- Korrekte Verbuchung von unbaren Zahlwegen

- Strafen, Bußgelder und mehr

- Ausfuhrscheine Schweiz ab 50€

- Meldepflicht für Kassen

- Elektronischer Kassen-Beleg Standard (kurz: EKaBS)

- Registrierkassenpflicht Deutschland

- DATEV MeinFiskal Schnittstelle (Kassenarchiv & Kassenbuch Online)

- Tinkgeld versteuern (Arbeitnehmer & Unternehmer Regel)

- E-Rechnung

- Verpackungssteuer Konstanz

Bedienungsanleitungen, TSE-Zertifikate und Software

Wir stellen zahlreiche Anleitungen, Muster sowie TSE-Zertifikate und Software kostenlos und übersichtlich für unsere Kunden zum Download bereit.

✔️ Bedienungsanleitungen

✔️ Programmieranleitungen

✔️ Technische Dokumentationen

✔️ zahlreiche Informationen für POSSUM Kassensysteme

✔️ Anleitungen und Zertifikate von Orderman, Schultes, CASIO und co

Zertifizierte technische Sicherheitseinrichtung (kurz: TSE)

Eine TSE ist ein Sicherheitschip, der sämtliche Daten in der Kasse verschlüsselt, damit diese nicht nachträglich verändert werden können. TSEs gibt es in verschiedenen Formaten.

✔️ microSD, SD, USB

✔️ Laufzeit in der Regel 5 Jahre

✔️ Hersteller sind u.a. Swissbit und die Bundesdruckerei

GoBD

Die "Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff" regeln im wesentlichen die folgenden Bestandteile:

✔️ Einzelaufzeichnungspflicht (Artikel genaues buchen!)

✔️ Verfahrensdokumentation

✔️ Archivierung der Daten (Aufbewahrung)

Meldung Kassensystem an Finanzamt (Meldepflicht)

Die Meldung von Kassensystemen in Deutschland.

✔️ Mitteilungsverfahren seit 01.01.2025 verfügbar

✔️ Bestandteile (was muss ich melden)

✔️ Frist der Meldung

✔️ keine Ausnahmeregelung

✔️ Mein ELSTER/ ERiC Schnittstelle zur Meldung seit Januar 2025 verfügbar

Kassennachschau

Kassen können spontan und unangemeldet durch die Steuerverwaltung überprüft werden. Das Instrument heißt "Kassennachschau".

✔️ Vorliegen der Bedienungsanleitung & Verfahrensdokumentation

✔️ evtl. Programmieranleitung

✔️ evtl. Programmier-Protokoll

✔️ Finanzdaten im IDEA-Format

Verfahrensdokumentation

Die Dokumentation, die Ihre Kasse nicht nur erklärt, sondern auch beschreibt, wie diese programmiert ist und sämtliche Änderungen in Papierform festhält.

✔️ jeder Unternehmer braucht Sie

✔️ technische Dokumentation der Kasse

✔️ Prozess des kompletten Kassenvorgehens Schritt für Schritt

Datensatz der Finanzverwaltung - Kasse (kurz: DSFinV-K)

Die DSFinV-K gilt für elektronische oder computergestützte Kassensysteme oder Registrierkassen (vgl. AEAO zu § 146a, Nr. 1.2)

✔️ Exportschnittstelle aus elektronischen Aufzeichnungssystemen für die Datenträgerüberlassung ("Z3-Zugriff")

✔️ erforderlich bei Kassennachschauen und Steuerprüfungen

Belegausgabepflicht

Eines der wohl heiß diskutiertesten Themen rund um Kassensysteme, welches sogar in den Medien zu sehen war.

✔️ Verpflichtung zur Belegausgabe (digital oder gedruckt)

✔️ keine Verpflichtung zur Belegmitnahme

✔️ Mindestanforderungen an Belege

Korrekte Verbuchung von unbaren Zahlwegen

Oft nicht beachtet aber dennoch unheimlich wichtig. Das Trennen unbarer Buchungen in Kreditkarten und Debitkarten

✔️ nicht bar oder unbar sondern:

✔️ Debitkarte (Girocard, Maestro, V-Pay) oder Kreditkarte (MasterCard, Visa, AMEX)

Strafen, Bußgelder und mehr

Was eigentlich passieren kann, wenn man sich an die Vorschriften des BMF nicht hält

✔️ §379 Abs. 1 Nr. 3 der Abgabenordnung

✔️ zwischen 5.000€und 25.000€ (Minimum)

Ausfuhrscheine Schweiz ab 50€

Im Dezember 2019 wurde beschlossen, dass ab dem 01.01.2020 nur noch Ausfuhrscheine ab 50 Euro in Deutschland für Schweizer Kunden erstellt werden dürfen.

✔️ Anforderungen an Ausfuhrscheine

✔️ Mindestgrenze

Kassensicherungsverordnung (kurz: KassenSichV)

Die Kassensicherungsverordnung ist ein vom Bund verabschiedetes Gesetz welches bis zum 31.12.2019 bzw. 01.01.2020 deutschlandweit umgesetzt werden muss.

✔️ § 146a AO Aufzählung der unterliegenden Aufzeichnungssysteme

✔️ Grundlage der DSFinV-K

✔️ Grundlage der TSE

✔️ Grundlage der Belegausstellung

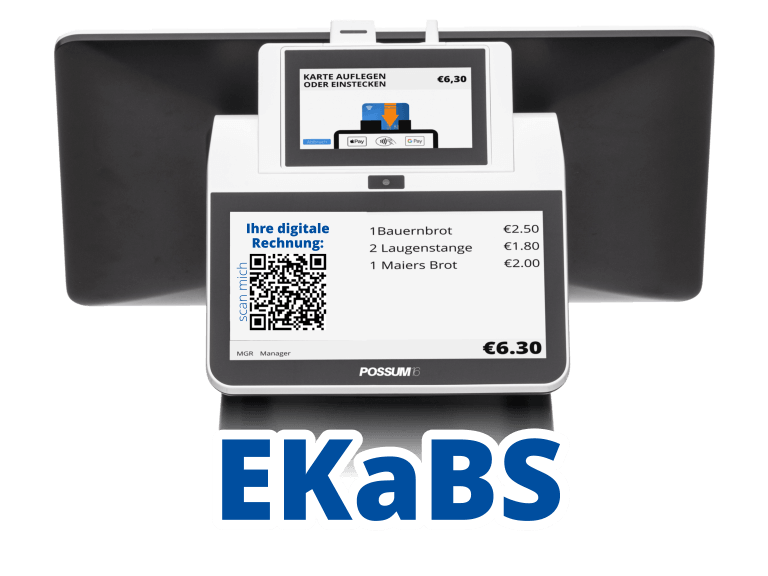

Elektronischer Kassen-Beleg Standard (kurz: EKaBS)

Der Elektronische Kassen-Beleg Standard, kurz EKaBS, soll zu einer allgemeinen Erleichterung bei der Handhabung führen und so den Interessen der Konsumenten, der Kassenanwender, der Kunden, der Kassensystembranche als auch den Finanzbehörden dienen.

✔️ der Standard kurz erklärt

✔️ digitale Belege immer mehr im Kommen

✔️ QR-Code Bon erklärt

Registrierkassenpflicht Deutschland

Viele Unternehmer sprechen hin und wieder von der Pflicht eine Registrierkasse in ihrem Unternehmen zu führen. Das stimmt Stand Anfang 2025 jedoch nicht. Eine generelle Pflicht gibt es bis dato tatsächlich weder für den Einzelhandel, noch für die Gastronomie, Friseure, Kleinunternehmer und alle anderen Branchen.

✔️ bereits jetzt strenge Anforderungen an Kassensysteme

✔️ sehr strenge Kontrollen bei offenen Ladenkassen

✔️ mehr zur wahrscheinlich bis 2027 kommenden Kassenpflicht in Deutschland

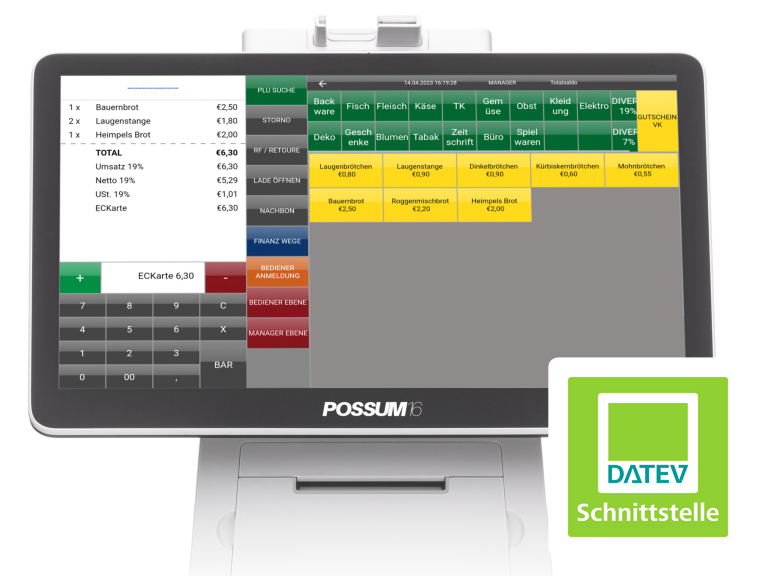

Kassensystem DATEV Schnittstelle (MeinFiskal, Kassenbuch & Kassenarchiv)

Wäre eine Kassensystem Lösung, bei der sich das Kassenbuch voll automatisch macht nicht einfach toll? Als schöner Nebeneffekt werden die Daten auch noch in einem Rechenzentrum für 10 Jahre revisionssicher archiviert.

✔️ automatische Übertragung der Daten nach Tagesabschluss ins Kassenarchiv

✔️ Übergabe der Taxonomie konformen Daten ins Kassenbuch (DATEV Unternehmen Online)

✔️ Zugriff auf elektronische Kassenbuch Daten durch den Steuerberater

✔️ rechtssichere Kassenführung ohne "Eingriff in der Mitte" zwischen Kasse und Steuerkanzlei

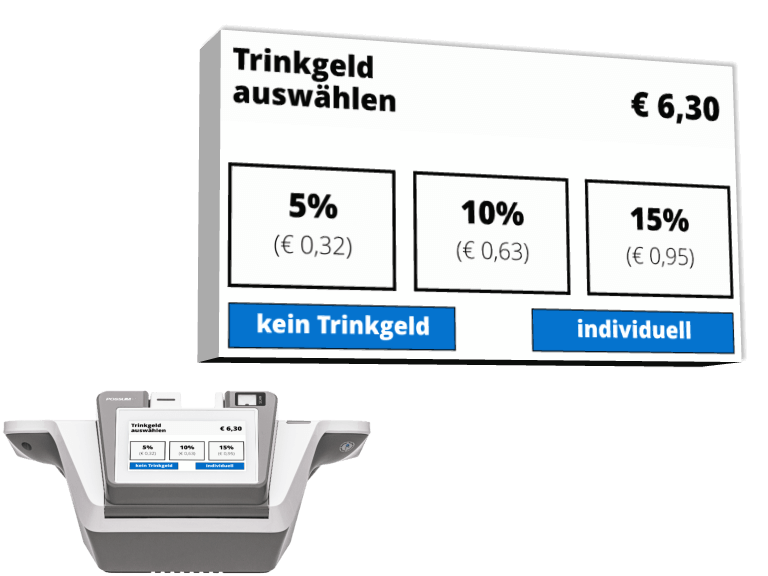

Ordnungsgemäße Verbuchung von Trinkgeld am Kassensystem

Die richtige Verbuchung von Trinkgeld am Kassensystem ist eines der wichtigsten Themen rund um den Point of Sale. Viele Betriebe akzeptieren noch immer kein Trinkgeld bei Kartenzahlung. Doch es kommt nicht auf die Zahlart bar oder unbar an. Wir klären auf!

✔️ Unterscheidung Arbeitnehmer & Arbeitgeber

✔️ Versteuerung von Trinkgeld

✔️ Bar und Unbarer TIP

E-Rechnung

Das verpflichtende Standard zum 01.01.2025

✔️ basiert auf der Neufassung des § 14 UStG

✔️ angelehnt an EN16931 (Europäischer Standard)

✔️ Beitrag zur Vermeidung von Umsatzsteuerbetrug

Weitere Informationen demnächst!

Verpackungssteuer Konstanz

Die verpflichtende Abgabe ab dem 01.01.2025.

✔️ was bezahlt werden muss

✔️ worauf die Abgabe bezahlt werden muss

✔️ was abgabenfrei ist

Hinweis

Diese Informationen stellen keine (steuerliche) Rechtsberatung und können diese auch nicht ersetzen. Wir empfehlen ausdrücklich eine Beratung durch einen Fachanwalt oder Ihren Steuerberater. Wir übernehmen keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der auf dieser Website bereitgestellten Informationen. Gleiches gilt auch für die Inhalte externer Websites, auf die diese Site über Hyperlinks direkt oder indirekt verweist / verlinkt und auf die die wir keinen Einfluss haben. Informationen nach bestem Wissen und Gewissen. Änderungen vorbehalten. Informieren Sie sich bestenfalls direkt bei Ihrem lokalen Finanzamt.