Trinkgeld steuerfrei? Verbuchung richtig gemacht.

Unterscheidung Arbeitnehmer & Unternehmer. Barzahlung und/ oder Kartenzahlung.

Um YouTube anzeigen zu können, müssen Anfragen an Google gesendet und durch Cookies in Ihrem Browser gespeichert werden.

Ordnungsgemäße Verbuchung von Trinkgeld (TIP)

Es gibt drei verschiedene Arten von Trinkgeldern

✔️ Trinkgelder für Arbeitnehmer (TrinkgeldAN)

✔️ Trinkgelder für Arbeitgeber (TrinkgeldAG)

✔️ Trinkgeldpool

Die Unterscheidung der Trinkgeldarten ist von großer Bedeutung, da sich hieraus unterschiedliche steuerliche Konsequenzen ergeben. Auch die Trinkgeldzahlung an sich, ob bar oder unbar, ist für die gesetzlichen Aufzeichnungspflichten ebenfalls wichtig.

Trinkgeld Arbeitnehmer

Früher wurden Trinkgelder an Arbeitnehmer überwiegend in bar von den Arbeitnehmern im „Kellnergeldbeutel“ eingenommen. Zum Problem wird das ganze aber ganz schnell dann, wenn ein Kassensturz im laufenden Betrieb durch das Finanzamt erfolgt. Hier kommt es dann oft und gerne zu Bestandsdifferenzen – also, dass der Umsatz nicht mit dem im Geldbeutel übereinstimmt.

Steuerlich sind Trinkgelder an Arbeitnehmer, die von Dritten (also Gästen bzw. Kunden) freiwillig bezahlt werden, steuerfrei. Hierbei kommt es nicht darauf an ob diese „freiwilligen Zahlungen“ bar oder unbar erfolgen.

Trinkgeld Arbeitgeber

Die „freiwillig bezahlten Trinkgelder“ an den Unternehmer sind immer steuerpflichtig bei der Umsatzsteuer, als auch bei den Ertragssteuern.

Trinkgeldpool

In Branchen wie Gastronomie und Frisörgewerbe, aber auch in anderen Bereichen, besteht möglicherweise die Praxis von sogenannten Trinkgeldpools. Dabei werden freiwillig von Dritten gezahlte Trinkgelder in einer gemeinsamen Kasse (in der Praxis teilweise auch Sparschweine) gesammelt und am Ende des Tages auf die Arbeitnehmer aufgeteilt. Wenn die Arbeitnehmer über die Verwendung dieser Gelder selbst entscheiden können, gelten diese Trinkgelder als steuerfrei. Falls jedoch der Arbeitgeber die Verteilung bestimmt, wird es als Unternehmertrinkgeld betrachtet und die Weitergabe an die Arbeitnehmer unterliegt der Besteuerung und Sozialversicherung als Arbeitslohn.

Warum "freiwillig"?

Es gibt durchaus die Situation, dass man als Unternehmen einen Rechtsanspruch auf Trinkgeld hat, wenn sowas im Vorhinein geregelt ist. Das ist im Ausland gängige Praxis und würde nochmal anders geregelt werden. Da das in den meisten Fällen aber nicht der Fall ist in Deutschland, bleiben wir bei unseren Beispielen beim Standard.

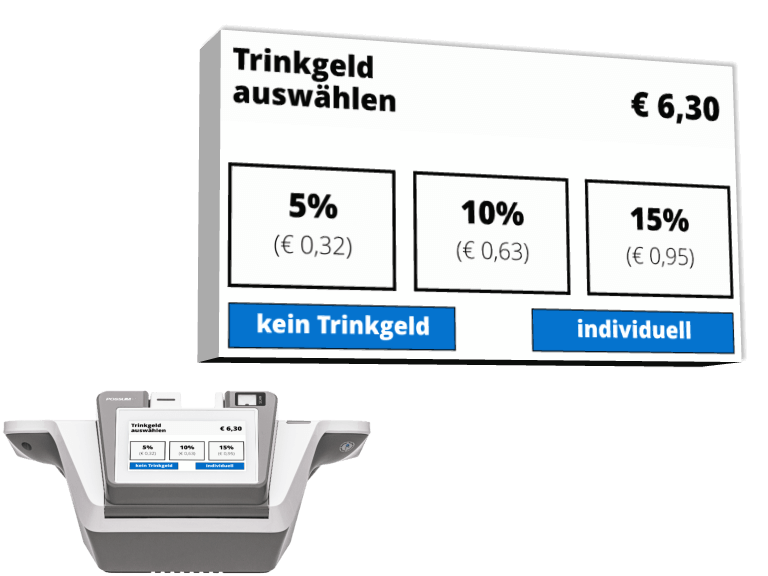

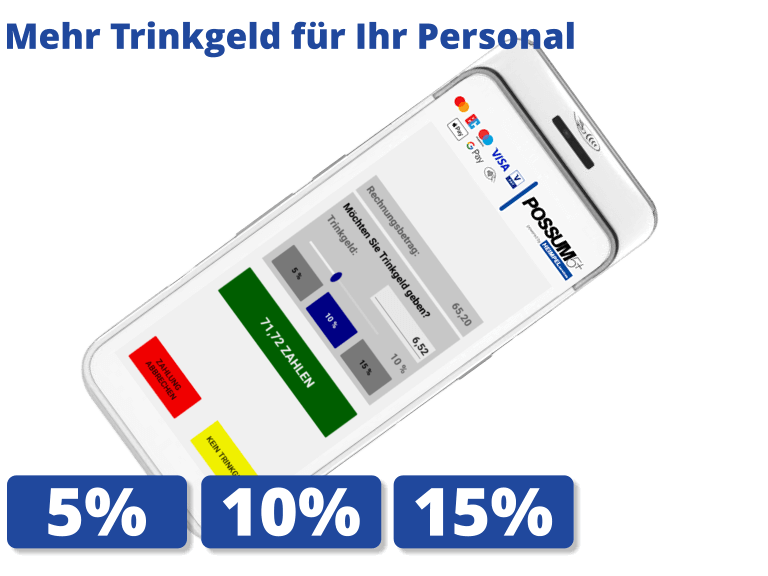

Trinkgeldfunktion im Kassensystem (TIP-Taste)

Der Gesetzgeber gibt vor, dass alle Vorgänge in ein Kassensystem einzugeben sind. In der Praxis bedeutet das, dass spätestens beim Ausdruck des Kassenbelegs das Trinkgeld schon feststehen muss und auf dem Bon mit ausgewiesen werden muss.

Zu allererst müssen die Unternehmer prüfen, ob das Kassensystem überhaupt eine Trinkgeldfunktiontaste (oftmals auch „TIP“ genannt) hat. Des Weiteren muss das Personal natürlich geschult werden, wie das Trinkgeld in die Kasse einzugeben ist. An dieser Stelle erwähne ich auch gerne, dass auch diese „Verfahrensweise“ in die Verfahrensdokumentation beschrieben werden muss.

Praxistipp: So sollte in der Verfahrensdokumentation beispielsweise beschrieben sein, wie Trinkgeld generell gehandhabt wird. Bei Systemen, bei denen keine eindeutige Namen bei den Bedienern hinterlegt sind oder Aliase wie z.B. "Bediener 1", sollte beschrieben sein, wer sich hinter dem Alias verbirgt, damit auch nachgewiesen werden kann, dass getrennt nach Arbeitnehmer und Arbeitgeber Trinkgeld gehandelt wird.

Programmierung der Trinkgeldfunktion in der Kasse

Die Programmierung des Kassensystems durch den Kassenaufsteller sollte die unterschiedlichen Trinkgeldarten aber natürlich auch die Zahlarten unter Berücksichtigung der steuerlichen Aspekte enthalten. Hierbei die Unterscheidung speziell Trinkgeld Unternehmer (Trinkgeld AG) und Trinkgeld Arbeitnehmer (Trinkgeld AN). Dabei muss beachtet werden, dass beim Ausweis Trinkgeld AN – also das Trinkgeld für den Arbeitnehmer - keine Umsatzsteuer ausgewiesen werden darf auf dem Beleg.

Gesetzliche Pflicht und Strafen

Es wurde gesetzlich geregelt, dass fehlende oder falsche Kassenbuchungen zu einem Bußgeld führen kann. Dies schließt auch die Erfassung von Trinkgeld mit ein.

Die Finanzverwaltung wird zukünftig bei Kassen-Nachschauen oder Betriebsprüfungen genauer prüfen, ob tatsächlich alle Geschäftsvorfälle richtig erfasst und aufgezeichnet werden. Der Prüfungsschwerpunkt wird künftig also auch vermehrt das Thema Trinkgeld aufgreifen.

Für detailierte Informationen gibt es einen wunderbaren Fachbeitrag unter anderem von Dipl. Finanzwirt Tobias Teutemacher

Beispielbeleg mit der Unterscheidung nach Arbeitnehmer und Arbeitgeber Trinkgeld.

Ihr Kassensystem unterstützt keine Trinkgeldverbuchung? Wir helfen Ihnen gerne weiter und bieten Systeme, die die Unterscheidung von Haus aus mit anbieten.